Je voudrais partir de deux postulats qui me paraissent essentiels. Le premier est que je me réclame des autorités nationales actuelles et demeure convaincu que leurs orientations politiques accordent une place centrale au citoyen, conformément à la lettre de mission du gouvernement.

Le second est qu’il ne saurait être question d’accepter, sous quelque forme que ce soit, une évasion fiscale qui se ferait au détriment du trésor public. La lutte contre la fraude et le respect de l’impôt constituent des principes fondamentaux de toute gouvernance responsable.

Cependant, cette double conviction ne saurait empêcher un regard critique sur certaines pratiques administratives qui, malheureusement, tendent à s’installer dans notre système de gestion publique. Parmi elles figure une habitude particulièrement préoccupante : celle qui consiste, notamment dans les niveaux supérieurs de l’administration, à redéfinir l’objectif ou la procédure d’une mesure en transférant progressivement sa mise en œuvre et ses conséquences au citoyen. Or nous sommes précisément, dans ce cas précis, face à une illustration manifeste de ce mécanisme.

Il suffit d’observer la réaction de l’opinion pour constater combien cette mesure est impopulaire. Et cette impopularité n’est pas anodine : elle révèle un problème de conception plus profond. En réalité, la situation s’explique principalement par deux facteurs. Le premier tient à une tendance croissante de l’administration à répercuter sur le citoyen non seulement les coûts, mais aussi les procédures qui devraient normalement relever de l’État ou des acteurs économiques concernés.

Cette logique entre en contradiction avec l’évolution générale du monde contemporain. Aujourd’hui, les systèmes économiques et administratifs s’organisent de plus en plus autour du principe du “tout-en-un” : permettre au citoyen d’accéder à un service ou à un produit en un seul lieu et par une seule transaction. Cette logique est devenue un véritable modèle économique, notamment dans les secteurs de services où l’intermédiation crée de la valeur précisément parce qu’elle simplifie l’expérience de l’utilisateur.

Le monde, aujourd’hui, est ainsi structuré autour de la figure du citoyen-client, et tout est conçu pour lui permettre de remplir son « panier » en un seul endroit et par un seul paiement. C’est le principe même des grandes surfaces commerciales, mais aussi des innovations en matière de paiement, telles que le sans-contact ou les systèmes intégrant livraison et règlement dans une seule opération.

Cette philosophie inspire également certaines avancées administratives dont notre pays peut être fier. Des applications comme Houwiyeti ou Khidmaty incarnent précisément cette logique de simplification : elles permettent d’accomplir plusieurs démarches en un seul point d’accès, dans une seule interface. Ces initiatives ont d’ailleurs contribué à la réputation de modernisation administrative de la Mauritanie dans la sous-région, au point que des responsables étrangers ont publiquement salué leur utilité et leur rigueur.

Dans le même esprit, si la Direction générale des impôts mettait en place un système efficace de paiement électronique pour certains impôts ou taxes, nul doute que l’initiative serait largement saluée. Tous ceux qui passent aujourd’hui des heures, parfois deux jours consécutifs, à faire la queue pour accomplir une formalité administrative y verraient une amélioration tangible de leur quotidien.

Car c’est bien là que réside l’enjeu central : élargir l’assiette fiscale afin de réduire la pression sur chacun et de favoriser le consentement volontaire à l’impôt. Une réforme fiscale durable ne repose pas uniquement sur l’augmentation des prélèvements, mais sur l’intégration de nouveaux contribuables, la réduction des niches d’évasion et la transparence des mécanismes de collecte afin de renforcer la confiance entre l’État et les citoyens.

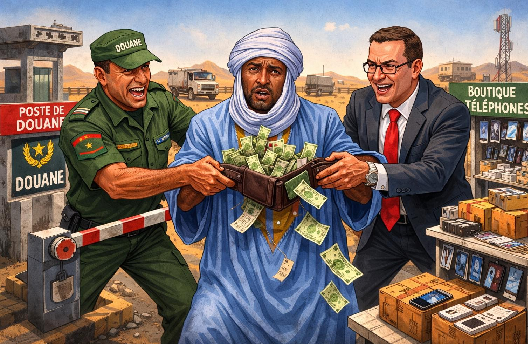

Or, dans les deux dernières mesures adoptées, le citoyen se retrouve paradoxalement pris en étau entre plusieurs acteurs : d’un côté le commerçant qu’il s’agisse de banques, d’importateurs ou de vendeurs de téléphones et de l’autre une administration déterminée à récupérer les recettes qui lui reviennent. Dans ce type de configuration, l’expérience montre que c’est presque toujours le citoyen qui finit par supporter le surcoût. L’exemple des transactions financières est révélateur : les commissions bancaires existantes ont simplement été majorées pour intégrer les nouvelles charges.

Il ne s’agit donc nullement de défendre l’évasion fiscale. Celle-ci doit être combattue avec détermination, mais au moment et à l’endroit où elle se produit, et surtout auprès de ceux qui en sont les véritables auteurs. La question posée aujourd’hui et qui préoccupe une large partie des citoyens ne concerne pas tant le principe des droits fiscaux que cette tendance administrative à choisir systématiquement le chemin le plus court : transférer au citoyen une procédure qui relève normalement des mécanismes de contrôle et de recouvrement de l’État.

Dans un monde où les politiques publiques s’efforcent plutôt de simplifier les procédures et de réduire la pression administrative, il apparaît en effet surprenant d’introduire régulièrement de nouvelles taxes tout en faisant porter au consommateur final des démarches qui devraient incomber aux importateurs ou aux services publics concernés, ici l s douanes.

La situation peut être illustrée par une image simple : ce serait comme si, demain, dans la supérette du quartier, l’achat d’un produit de « grande consommation» exigeait non seulement de payer le commerçant, mais aussi de régler séparément l’agent des douanes avant de pouvoir emporter l’article.

Dès lors, une question se pose légitimement : pourquoi ne pas orienter les ressources mobilisées pour cette mesure vers un renforcement du contrôle au cordon douanier et vers des inspections plus rigoureuses auprès des commerçants et des importateurs ? Une action plus ferme à la source permettrait probablement d’atteindre l’objectif fiscal recherché sans transférer la complexité administrative au citoyen.

Enfin, il convient de rappeler qu’en matière de gouvernance, la capacité à réévaluer une mesure et à la corriger lorsqu’elle se révèle inadaptée constitue moins un signe de faiblesse qu’une preuve de maturité politique. L’histoire récente montre que plusieurs pays ayant expérimenté des dispositifs similaires ont finalement choisi de les abandonner ou de les ajuster après avoir constaté leurs effets indésirables.

Dans ces conditions, la véritable question n’est peut-être pas de savoir s’il faut lutter contre la fraude car ce point fait consensus mais plutôt de déterminer comment le faire de manière équitable, efficace et compatible avec la simplification attendue par les citoyens